本日のテーマは、部署による評価基準です。

会社内ではそれぞれの部署にそれぞれの評価基準があるはずです。

たとえば営業部であればまさしく売上ですよね。

売上を上げれば上げるほど、上司からの評価も高くなり、

昇進していくスピードも速くなっていくという。

人事部ではどうでしょうか?

やはりいい人材を選別し、離職率を低くする努力をすればするほど

評価も上がるはずです。

開発部も、売れる商材を開発することがより評価も高くなる。

このようにそれぞれの部署にはそれぞれの評価基準があるはずです。

では本題です。銀行内部にもこのような異なる評価基準があるのでしょうか?

実はあるのです。

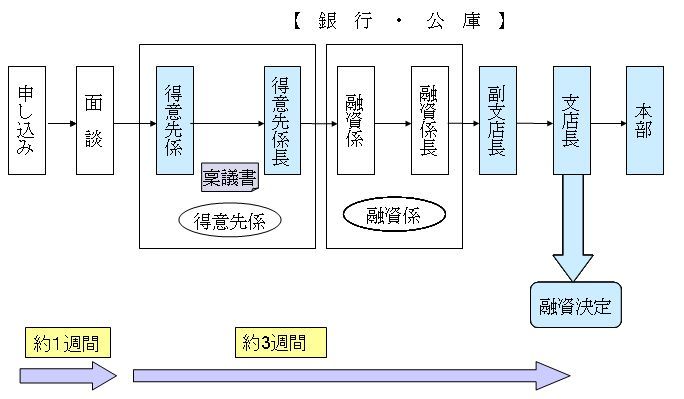

上記図を見ていただけると分かりますが、融資を申し込む際には

まず最初に得意先係に配属されている方と話をする必要があります。

この融資係の評価基準は何かご存じですか?

答えは簡単です。年間の融資額によって評価が決まってきます。

要は、

貸せば貸すほど出世できる!

(目指せ部支店長!)

と言うわけです。

では簡単に借りられるんじゃないの?

と思いたいところですが、続きがあります。

そうです、次の融資係の存在です。

融資係に配属された方の評価基準はどこにあるでしょうか?

ずばり、貸し倒れ金額の少なさ! で、決まります。

要するに得意先係がバンバン貸して貸して貸しまくっても、

その融資先が倒産したり「返済期間延ばしてくれー」

と言ってきたりしたら、ぐんぐんこの融資係の評価が下がる

イコール

部支店長への出世が遠ざかってしまいます!!

これは一大事、というわけで、誤解を恐れずあえて言ってしまうなら、

この融資係はできるだけ貸したくないわけです。

「この人、別にお金借りなくてもいいんじゃないか?」

というぐらいの安定した企業ぐらいにしか貸したくありません。

そうです。

完全に窓口である

得意先係と融資係とは利害が対立

しているわけです。

だから融資の申請には説得力のある事業計画が必要なんですね。

と言うわけで今回はこの辺で。