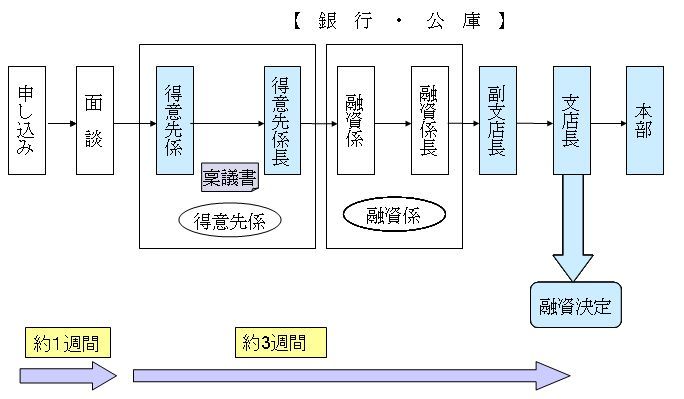

今回から一番質問の多い創業計画書について説明していきます。

そもそも創業計画書とは、日本政策金融公庫が指定する提出書類の一つで、

いわば事業計画書と呼ばれるものの日本政策金融公庫バージョンです。

そのため、日本政策金融公庫に融資申込をする際には必要となりますが、

一枚様式になっておりますので、かなり省略されています。

あくまで事業計画書の表紙みたいに思っていただいて、

ちゃんとした事業計画書は別途作成しなければなりません。

創業融資計画書の記載例

クリックすると表示されます。

借入申込書の際にも書きましたが、

いきなりこれから手をつけるのは考えものです。

というのも、数字や文字を埋めるだけならいくらでもできますが、

その根拠を聞かれた際、なかなか答えられないものばかりです。

1.創業の動機

2.事業の経験等

これらは今すぐでも書けそうですが、

3.取扱商品・サービス

4.取引先・取引条件等

上記のようなものは過去の実績等から洗い出さなければ

なかなか書けないでしょう。そして・・・

5.必要な資金と調達の方法

6.事業の見通し(月平均)

上記まで来ると、もはや1~2年ほどの事業計画を練りに練った後でないと

書けるものではありません。

書いたとしても根拠を説明することは不可能です。

そしてその根拠を説明するための資料が、

別途作成していただく「事業計画書」となるわけです。

あくまでこの創業計画書はその事業計画書の表紙にしか過ぎませんので、

いきなり手をつけるようなことは、お控えください。

それではまず以下の項目についてご説明いたします。

1.創業の動機

2.事業の経験等

まず1.創業の動機ですが、これはもう4行ありますから、

ぎっしり4行埋めてください。

そりゃあそうです、わざわざ安定しているサラリーマンをやめて、

さらにリスクのある融資の申込までしてまで創業したいと思っているのです。

それなりの動機、と言うものは必ずあるはずです。

ところが1~2行しか書かないって事は、

「この人本当に起業する気あるのかな? 本気かな?」

と、思われても仕方のないところです。

ここは一つ

・子供の頃からの夢だった・・・云々

とか

・社会に貢献したい・・・云々

等の熱い、熱い思いの丈をぶつけてください。

次に2.事業の経験等ですが、これも実に大事なところです。

全くの未経験で事業を立ち上げるような強者もいるかと思います。

しかし、これから融資を受けようと思っている方から「未経験です。」

なんて言われて多かれ少なかれリスクを感じてしまうのは、

人間なら当たり前のことです。

しかしながら経験をたくさん書いていても、

株式会社○○で○○を4年間経験

▲▲株式会社で▲▲に3年間従事

みたいな何の具体性もない経験を書いてもも仕方がありません。

読む側(金融機関)は安心したいわけです。

「あ、この人は経験豊富だからきっと成功するだろう」

と。

なので、

社運をかけた○○プロジェクトにてリーダーとして3億の

商談をまとめる。

とか、

○○部署にて20名もの社員を4年間統率管理していた。

と言った具合に、できるだけ具体的にまとめてください。

そうです。転職する際に作成する職務経歴書と同じです。

上記2点はかなり端折る方が多いので、

ぜひ気合いを入れて作成してください。

次に、

3.取扱商品・サービス

についてご説明します。

さて、取扱商品・サービスと聞いて、単に商品を書けばいい、

と思われたのであれば大間違いです。

とくに(2)にセールスポイントを記載する箇所がありますが、

ここはかなり慎重に記載してください。

というのも、同業他社が先行している業界に参入しようとしているわけです、

どうしても第三者から見れば、他の業者よりも優位性があるから参入するのか。

と思わざるを得ません。

しかし、ここで他の業者と同じ手法をします、差別化はありません。

なんて書いたとしても、説得力に欠けるのは自明の理です。

なんでわざわざリスクのある起業をするの?

と言われても反論できません。

しっかりとご記入ください。

次に

4.取引先、取引条件

です。このテーマで銀行側が注目するのは、安定した取引先があるか、

それと、有利な取引条件なのか? です。

まず安定した取引先、というのはたとえば大企業に直接売っている。

しかも定期的に売り上げる契約をしている等の条件があれば、

その売り主である大企業が傾かない限り安定した経営を維持できる

と言うことになりますよね。

ですから、NTTとか読売新聞、新日本製鐵なんかの大企業や

江戸川区や東京メトロ等の公的組織と取引があると

かなり有利な条件で融資を申請できることとなります。

あとは取引条件ですが、これはキャッシュフローがいい状態なのかが注目されます。

たとえば飲食店を例に出しますと、

多くの飲食店の場合、お客さまから現金で会計してもらえます。

と言うことは入金条件(入金サイト)はゼロ日です。

逆に食材等の仕入れ代金の支払いやアルバイトの給料日は、

おそらく、というかほとんどの場合、売上があった日の翌月になると思います。

すなわち、支払い条件は実際に食材を仕入れた日から30日後、とか、

給料の場合、月末締めの翌10日払い、みたいな感じになります。

そうです。飲食店に代表されるような、

「もらいは早く、払いは遅い」

状態になっているかどうかが注目されるわけです。

次はいよいよ創業計画書の肝である

5.必要な資金と調達の方法、です。

まずこれが書けないと融資申請書を書くことができません。

で、注目されるポイントですが、やはり自己資金は必ずみられます。

これは当然でしょう。

手元資金がほとんどないのに、創業しようとすると、かなりの確率でうまくいきません。

多いに越したことはありません。

また必要な資金として設備資金と運転資金の二つに分かれていますが、

これらはどちらにも必ず裏付け資料が必要となります。

たとえば設備資金であれば見積書、運転資金であれば事業計画書。

逆に、これらの裏付け資料が手元にないうちから、この創業計画書の作成はできない、ということになります。

ご注意ください

創業計画書の書き方としては最後の、

6.事業の見通し(月平均)

です。

実は「創業計画書を書いたので見てください。」

という相談は結構いただきます。そして例に漏れずすべての空欄を埋めているのですが、

残念ながら埋めている数字の根拠を聞くと、ほとんどの方が

言い方が悪いですが適当なんですよね。

正確には直感といいますか。

誤解のないようにいいますと、経験上直感や適当に考えた数字は

かなり当たるんですよね。

ところが第三者に説明するとなると、それではとてもじゃないですが根拠になりません。

そのため根拠となる積み上げ式の資料を提出する必要があるのですが、

銀行側としてもフォーマットを提供していないので、

初めて融資を申し込む方にとっては、どんなものを作ればさっぱりわからないんですよね。

今回の「事業の見通し(月平均)」も数字だけを埋めるだけなら簡単なのですが、

これの根拠となるような事業計画書を是非お作りください。

事業計画書のフォーマットなどの説明も弊所にて丁寧にご説明いたしますので、

ご希望の方は遠慮なくご連絡ください。